Vers l'abandon des chèques pour les paiements publics en France

Découvrez les enjeux économiques et sociaux derrière l'abandon progressif des chèques par l'administration française.

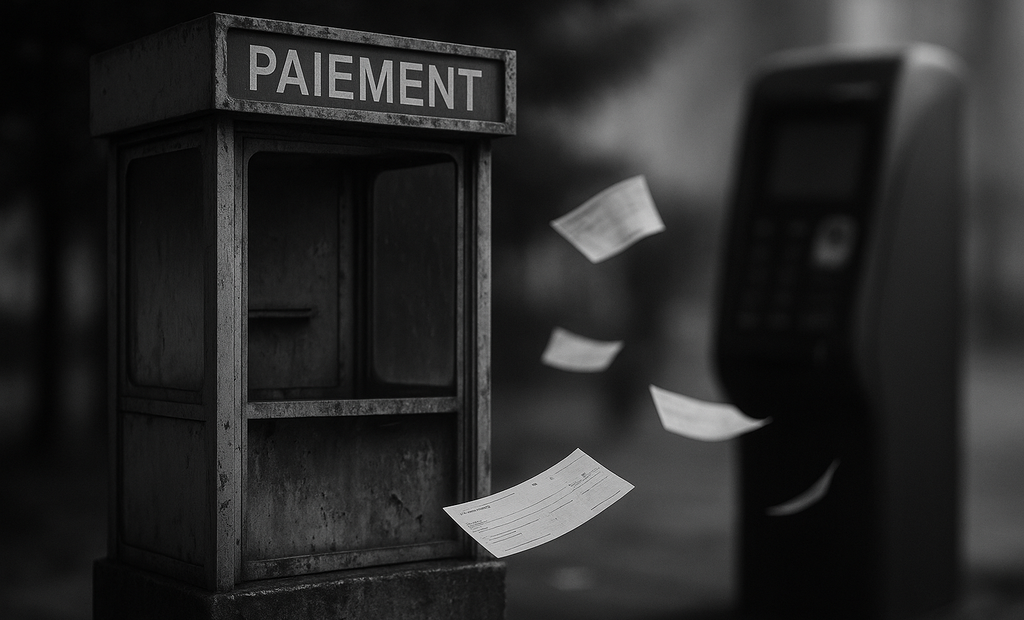

Dans un contexte de mutations profondes du paysage financier et administratif en France, la DGFIP envisage de refuser les chèques pour le règlement des impôts et amendes.

Alors que le mode de paiement par chèque s’effrite depuis plusieurs années sous la pression de la digitalisation et de la réduction des fraudes, cette décision pourrait changer durablement les pratiques de paiement dans le secteur public.

Un déclin marqué du paiement par chèque

Le paiement par chèque, autrefois incontournable pour de nombreux citoyens, a vu son utilisation s’effondrer au fil des années. Alors qu’en 2000, ce moyen représentait près de 37 % des transactions non effectuées en espèces, il ne constitue aujourd’hui qu’environ 2,4 % des paiements de l’État, avec une baisse de 70 % sur la dernière décennie et une accélération notable l’année précédente (-25 %).

Cette transformation s’explique par plusieurs facteurs, notamment la montée des solutions de paiement électronique, la réduction des coûts de traitement et la volonté de limiter les risques de fraude. En effet, les administrations publiques constatent une chute spectaculaire du nombre de chèques encaissés, ce qui amène à remettre en cause la viabilité économique de ce mode de règlement.

Le chèque est un moyen de paiement papier permettant d’effectuer des règlements différés. Dans l’Hexagone, ce système fut longtemps privilégié pour sa simplicité d’utilisation et son coût nul pour son émission. Toutefois, face aux défis de sécurité et à l’évolution des comportements des consommateurs, son usage a nettement régressé durant les deux dernières décennies.

Cette situation amène les décideurs à repenser l’organisation du recouvrement des recettes publiques, en particulier sur un déclin qui touche actuellement les encaissements de chèques pour le paiement des impôts et amendes, moyen de paiement qui représente moins de 2 % des montants perçus par le Trésor public.

Les enjeux économiques liés à l’abandon du chèque

Au-delà d’un simple changement de moyen de paiement, l’arrêt progressif du chèque s’inscrit dans une logique de modernisation de l’administration fiscale. Les coûts de gestion élevés et la vulnérabilité face aux fraudes sont des aspects qui poussent le Trésor public à envisager des alternatives modernes et sécurisées.

En effet, le recours aux chèques s’avère de plus en plus coûteux à traiter. Les investissements en matériel et en ressources humaines pour assurer le traitement de ces documents impactent négativement la performance économique de la gestion publique. Il est à noter qu’une baisse continue des encaissements par chèque accompagne une réduction de près de 40 milliards d’euros de transactions sur le premier semestre de 2024, ce qui souligne un désinvestissement progressif du système.

L’émergence de solutions digitales ainsi que d’autres alternatives de paiement incitent l’État à revoir ses méthodes. Le choix de ne plus accepter les chèques pour les impôts et amendes fait suite à une volonté d’optimiser les coûts et de réduire le risque de fraudes, malgré la présence d’arguments opposés de certains acteurs qui soulignent l’importance du chèque pour une partie de la population.

Impact économique du déclin du chèque

Le déclin de l’usage du chèque a des répercussions directes sur les coûts administratifs et la gestion des ressources humaines. Le coût de traitement d’un chèque est bien supérieur à celui d’un paiement digital, et son abandon permettrait de dégager des économies significatives pour l’État.

Risques et répercussions sur l’emploi et l’industrie publique

La stratégie d’abandon du chèque ne se limite pas à une question de modernisation administrative ; elle touche également l’univers industriel des services de paiement public. Le dernier site industriel de traitement des chèques, implanté près de Rennes, risque de fermer ses portes en 2027, ce qui entraînerait la suppression d’environ une cinquantaine d’emplois.

Pour des syndicats tels que la CGT et les représentants de la CFDT, cet impact social est préoccupant. Ces organisations pointent du doigt une décision qui, bien que fondée sur des considérations économiques et sécuritaires, risque d’exposer les employés les plus vulnérables à une précarisation de leur situation professionnelle.

Les acteurs syndicaux insistent sur le fait que malgré la dématérialisation progressive des échanges financiers, le public français reste attaché au chèque. Selon eux, notamment en raison de son absence de frais d’utilisation et de sa simplicité d’accès, ce mode de paiement constitue un outil indispensable pour garantir l’inclusion financière et éviter l’exclusion des populations les plus défavorisées.

Les syndicats plaident pour une transition encadrée qui maintiendrait les emplois et transformerait progressivement les centres de traitement afin de s’adapter aux nouvelles technologies. Une reconversion professionnelle pourrait être favorisée pour les employés afin de minimiser les impacts sociaux négatifs de cette décision.

Comparaison chiffrée des transactions en chèques

Une analyse détaillée des données permet de mesurer l'ampleur de la baisse d'utilisation des chèques dans les transactions publiques. D’après l’Observatoire de la sécurité des moyens de paiement de la Banque de France, le déclin s’exprime en pourcentage ainsi qu’en montants absolus, confirmant l’insoutenabilité économique du système actuel.

Ces chiffres illustrent avec force l’inadéquation entre un système coûteux et progressivement obsolète, et les défis économiques d’une administration qui se doit de rationaliser ses opérations.

Vers des alternatives modernes pour la gestion des paiements

Face à ce constat, la Direction générale des Finances publiques mise sur des solutions alternatives pour assurer le recouvrement des impôts et amendes. Le recours à un réseau de points de paiement de proximité, notamment en collaboration avec des buralistes, apparaît comme une démarche pragmatique. L’an dernier, plus de 15 000 points de paiement ont permis d’encaisser plus de 255 millions d’euros en plus de 3,1 millions de transactions par le biais de ce partenariat.

Ces initiatives s’inscrivent dans une logique de dématérialisation progressive et offrent un double avantage : elles permettent de réduire les coûts liés aux traitements traditionnels et de sécuriser les échanges en s’appuyant sur des infrastructures plus modernes et moins exposées aux risques de fraudes.

La dématérialisation permet de réduire les délais de traitement, d’automatiser la vérification et de sécuriser les transactions. Elle offre également une traçabilité accrue et limite les interventions manuelles, ce qui permet de consacrer moins de ressources humaines à la gestion de ces paiements.

Implications juridiques et réglementaires en perspective

Le virage vers la dématérialisation et l’abandon du chèque entraînent également des enjeux juridiques importants. En effet, une modification des modes de paiement pour les obligations fiscales nécessite une adaptation du cadre réglementaire. La loi doit ainsi évoluer pour intégrer ces nouveaux outils tout en garantissant les droits des usagers, notamment face au risque d’exclusion pour les personnes moins habituées aux technologies numériques.

L’argument de la fraude est lui-même complexe : même si la fraude aux virements représente une part non négligeable des montants détournés (29 % comparativement à 24 % avec les chèques), l’optimisation des systèmes de vérification et de sécurité ne saurait se traduire par une incrimination généralisée des chèques, moyen toujours apprécié pour son accessibilité.

D’autre part, la question de la responsabilité en cas d’erreur ou de fraude demeure ouverte. Les juridictions devront veiller à attribuer clairement les responsabilités entre les différents acteurs, qu’il s’agisse de l’administration, des prestataires privés ou des utilisateurs. Cette dynamique de changement requiert donc une réflexion en profondeur afin de préserver les droits des citoyens tout en modernisant l’appareil de recouvrement fiscal.

Bon à savoir : cadre juridique et évolution des paiements

La transition vers des paiements électroniques nécessite une harmonisation des règles entre les différents intervenants. Les évolutions législatives peuvent s’inspirer des expériences européennes afin d’assurer une mise en œuvre progressive et sécurisée des nouveaux outils de paiement.

Débat social et divergence des points de vue

Les avis divergent fortement entre les autorités financières et les syndicats ainsi que les associations de consommateurs. Pour certaines organisations, mettre fin aux chèques risquerait d’accentuer la fracture numérique et d’exclure une part de la population encore dépendante de ce moyen de paiement gratuit et simple d’utilisation.

Olivier Villois, secrétaire général de la CGT Finances Publiques, rappelle que malgré la faible proportion d’encaissements en chiffres, le volume reste important : près de 40 millions de chèques restent en circulation. De son côté, Anthéa Martinez, porte-parole de la CFDT Finances publiques d’Ille-et-Vilaine, souligne que le débat doit prendre en compte la réalité sociale et les inégalités d’accès aux outils numériques.

Ce désaccord met en lumière une problématique plus large liée aux transformations numériques des services publics. Tandis que la modernisation est souvent présentée sous un jour économique et sécuritaire, elle doit être conciliée avec une approche inclusive afin que la transition ne laisse personne sur le bord de la route.

Le terme « illectronisme » décrit la difficulté qu’éprouvent certains citoyens à utiliser les outils numériques. Ce phénomène est particulièrement prégnant parmi les populations âgées et les personnes résidant dans des zones rurales où l’accès à l’Internet de qualité est limité. Face à cette situation, les autorités doivent mettre en place des mesures d’accompagnement pour garantir l’accès aux services publics.

Les éléments de réflexion pour une transition réussie

Dans ce contexte, la réflexion engagée par le Trésor public ne se cantonne pas à un simple verrouillage du chèque. Des pistes alternatives sont envisagées pour compenser la disparition progressive de ce moyen de paiement, notamment grâce à une synergie entre les réseaux de paiement locaux et des plateformes de paiement sécurisées accessibles à tous.

Les échanges entre les représentants syndicaux et les autorités devraient permettre d’accompagner une transition qui demeure « douce », afin que les populations fragilisées par l’illectronisme bénéficient d’un temps de réadaptation suffisant. Ce processus de modernisation impose de repenser les infrastructures d’accueil et de formation pour que chaque citoyen puisse adopter ces nouvelles méthodes sans contrainte majeure.

Par ailleurs, le débat sur la révolution digitale dans le secteur public s’accompagne d’une analyse fine des coûts et bénéfices. L’abandon du chèque représente un gain en efficacité et en sécurité, mais il doit être balancé avec les impératifs sociaux. Les coûts de reconversion des centres de traitement et l’investissement dans des solutions de paiement modernes représentent des défis considérables pour l’ensemble des acteurs impliqués.

Analyse approfondie et perspectives d’avenir

La décision de refuser les chèques pour le paiement des impôts et amendes marque une étape décisive dans la digitalisation des services publics. Cependant, ce virage vers des méthodes de paiement plus modernes comporte des risques et nécessite un accompagnement adapté.

La transformation des systèmes de paiement doit s’inscrire dans une dynamique de progrès social et économique, en s’assurant que les populations à faible littératie numérique ne soient pas marginalisées. À ce titre, les initiatives de formation et la mise en place de dispositifs de relais sont essentielles.

Les échanges prévus en septembre entre le Trésor public et les représentants syndicaux illustrent bien la complexité de la situation. Ces discussions devraient permettre d’apporter des ajustements au calendrier de la transition et de définir des modalités de reconversion professionnelle pour les agents concernés.

Par ailleurs, il est important de noter que cette évolution s’inscrit dans un contexte européen où de nombreux pays ont déjà amorcé ou finalisé la suppression des chèques au profit d’un modèle purement numérique. Cependant, la spécificité du marché français, où plus de 87 % des transactions en chèques en Europe et 41 % des montants échangés continuent d’être enregistrés (selon la Banque de France en 2023), impose une approche qui ne peut être appliquée de manière identique à celle d’autres nations.

Bien que plusieurs pays européens aient abandonné le chèque en faveur de paiements électroniques, la France se distingue par un attachement plus fort à ce moyen de paiement. La comparaison des politiques de modernisation offre des enseignements précieux pour adapter la transition aux spécificités françaises, notamment en matière de protection sociale et d’accès aux services bancaires.

Regards vers un futur imprévisible

Ce virage majeur dans le paiement des impôts et amendes ouvre la voie à un débat plus large sur la transformation des services publics en France. La digitalisation constitue une opportunité pour rationaliser les processus et améliorer la sécurité, mais elle impose également de repenser le lien entre l'administration et ses usagers.

Les répercussions de cette décision ne se limiteront pas à une simple évolution technologique. Il s’agit en réalité d’un changement de paradigme qui aura des retombées sur l’ensemble des structures étatiques, sur la gestion des ressources humaines et sur la relation de confiance entre citoyens et pouvoir public.

La question demeure : comment réussir à conjuguer modernisation, économies d’échelle et préservation d’un service public inclusif ? Les prochaines années seront déterminantes, et les décisions prises lors des négociations de septembre pourraient bien définir les contours d’un nouveau modèle de paiement, plus agile et sécuritaire, sans pour autant sacrifier l’égalité d’accès pour les plus fragiles.

Les améliorations attendues devront s’accompagner d’un plan de transition social et économique explicitement détaillé, garantissant une adaptation progressive des infrastructures et un soutien renforcé aux populations concernées. Les responsables de l’État et les organisations syndicales auront la lourde tâche de trouver le compromis idéal entre modernisation et préservation des acquis indispensables à une inclusion véritable de tous les citoyens dans le système financier.

L’évolution du chèque, qui fut jadis le symbole d’un service public dévoué, se trouve désormais à la croisée des chemins. Tandis que les technologies modernes s’imposent comme solution incontournable, la nécessité d’un débat équilibré et constructif rend la réflexion sur cette question plus pertinente que jamais.

Dans ce contexte, ce changement de modèle de paiement pourrait également marquer le début d’une nouvelle ère dans l’administration fiscale française où l’efficacité économique et la justice sociale se voient étroitement liées. Les dirigeants d’entreprise, les experts financiers et les juristes sont invités à suivre de près cette transformation qui promet de redéfinir les rouages de la gestion publique.

Bien que les défis soient nombreux et les enjeux multiples – qu’ils soient liés à la sécurité des paiements, aux coûts administratifs ou à l’impact sur le tissu industriel local – l’arrêt du chèque apparaît comme une révolution inévitable. La question de savoir comment la transition se fera reste ouverte, et la collaboration entre les divers acteurs sera déterminante pour en assurer le succès.

Les perspectives d’avenir doivent s’accompagner d’une véritable volonté politique de concilier innovation et solidarité. L’impératif est de créer un système inclusif qui, tout en éliminant les processus coûteux et sujets à fraude, reste accessible à tous les citoyens, quels que soient leur âge ou leur maîtrise des outils numériques.

Ce contexte invite à une prise de conscience collective quant à l’évolution des modes de paiement et à l’importance de l’accompagnement des populations en transition numérique. La réussite de cette transformation exemplifiera la capacité de la France à innover tout en préservant les valeurs fondamentales de l’égalité d’accès aux services publics.

Les dirigeants publics devront faire preuve d’une grande rigueur dans la mise en œuvre des nouvelles mesures, en s’assurant que les compensations prévues pour les départs liés à la fermeture des centres industriels soient bien exploitées afin de préparer un avenir harmonieux. Dans ce scénario, le dialogue entre les représentants des salariés et les autorités constitue un levier essentiel pour une réorganisation réussie.

La modernisation des paiements s’inscrit donc dans une stratégie globale de transformation du service public. En remettant en cause des pratiques historiques, tels que le recours aux chèques pour des transactions d’intérêt général, l’administration fiscale se positionne en leader de la transition numérique tout en s’efforçant de préserver un lien humain et de garantir une accessibilité universelle.

Pour conclure cette réflexion, l’enjeu majeur repose sur la capacité à intégrer les avancées technologiques tout en tenant compte des disparités sociales. Le futur modèle de paiement se doit d’être à la fois efficace, sécurisé et inclusif, garantissant ainsi une transition harmonieuse et bénéfique pour l’ensemble des acteurs impliqués dans l’économie française.

En résumé, cet article a analysé la disparition progressive des chèques dans le règlement des impôts et amendes, en soulignant les enjeux économiques, sociaux et juridiques d’une transformation inéluctable, tout en ouvrant la voie à une réflexion sur l’avenir inclusif de la digitalisation des paiements publics.