Diagnostic Financier 2024 de Deloitte & Associés : Chiffres-Clés et Perspectives

Découvrez l’analyse détaillée des comptes 2024 de Deloitte & Associés, leurs marges, leur BFR et leurs forces, pour optimiser votre lecture financière.

Une récente publication des comptes annuels de Deloitte & Associés confirme une dynamique intrigante : augmentation du chiffre d’affaires, maîtrise des coûts et résultats en progression. Dans un univers où la concurrence s’intensifie, chaque indicateur financier, des marges aux flux de trésorerie, révèle l’agilité de cette structure.

Voici une analyse détaillée, à la fois pédagogique et pragmatique, pour comprendre l’essence de ces performances.

Qui est Deloitte & Associés ?

Deloitte & Associés est l’une des branches françaises d’un vaste réseau international opérant sous la marque Deloitte. Présente dans plus de 150 territoires, la firme s’appuie sur un socle établi depuis plus de 175 ans. Son champ de compétences couvre l’audit, le conseil, la fiscalité, le juridique et le financier, au service d’entreprises variées : PME, ETI, multinationales. Cette pluralité lui confère une force de frappe adaptée à presque tous les secteurs.

En France, Deloitte & Associés s’illustre particulièrement par la richesse de son portefeuille client et l’expertise pointue de ses collaborateurs, souvent associés à des projets d’envergure. Les chiffres récemment publiés, notamment le bilan et le compte de résultat clos au 31 mai 2024, reflètent la diversité et la complexité de ses activités.

Bon à savoir

Deloitte & Associés est filiale intégrée d’un important groupe fiscal depuis 2020 (au sens de l’article 223 A du CGI). Cela signifie que l’imposition des résultats du périmètre consolidé est centralisée, un facteur qui peut influer sur l’optimisation fiscale.

Vue d’ensemble des performances

L’étude du compte de résultat nous renseigne immédiatement sur la trajectoire ascendante de Deloitte & Associés. Le chiffre d’affaires au 31 mai 2024 s’élève à 573,95 millions d’euros, contre 476,25 millions d’euros l’exercice précédent, soit une hausse notable d’environ 20 %. Cette évolution illustre la capacité de l’organisation à conquérir de nouveaux projets et à fidéliser sa clientèle existante.

Le résultat net de l’exercice 2024 s’établit à 21,98 millions d’euros, en progression par rapport aux 17,33 millions enregistrés en 2023. Ce dynamisme s’appuie, entre autres, sur la bonne maîtrise des charges et un accroissement des revenus tirés de prestations de services à forte valeur ajoutée. De plus, le contrôle interne semble mettre l’accent sur le suivi des créances (réduction partielle des créances douteuses) et sur l’optimisation de la productivité en interne.

En matière d’effectif, on dénombre 2 081 salariés sur la période close au 31 mai 2024. Cette stabilité démontre la volonté de Deloitte & Associés de soutenir sa croissance via un nombre conséquent de collaborateurs, tout en préservant les compétences clés.

Le compte de résultat recense, pour un exercice donné, l’ensemble des produits (chiffre d’affaires, reprises sur provisions, etc.) et des charges (achats, salaires, impôts, amortissements…). La différence entre produits et charges détermine le résultat (bénéfice ou perte).

Les capitaux propres se situent à environ 238,3 millions d’euros, contre 216,3 millions précédemment, reflétant la robustesse financière de la structure. Cette assise financière renforce la confiance des partenaires et facilite l’accès à d’éventuels financements externes.

Au niveau du bilan, l’actif total s’élève à 560,62 millions d’euros, contre 842,01 millions au 31 mai 2023. Cette différence notable suggère la cession ou la restructuration de certains actifs (immobilisations ou postes circulants). Il est essentiel de distinguer les effets de périmètre (cessions de participations, transmissions universelles de patrimoine ou acquisitions).

Bon à savoir

Plusieurs faits marquants ont influencé l’exercice 2024 : la transmission universelle de patrimoine des sociétés Opus 3.14, DB Consultant et Deloitte Interpro Holding, et la cession d’ECA Audit. Ces opérations d’envergure peuvent impacter la configuration du bilan et du compte de résultat, notamment via des entrées/sorties d’actifs et de passifs.

Analyse des principaux ratios financiers

Pour comprendre en profondeur la santé de Deloitte & Associés, il est pertinent d’examiner plusieurs ratios :

Marge brute

La marge brute est calculée en rapportant la marge brute (différence entre le chiffre d’affaires et les achats consommés) au chiffre d’affaires. D’après les données fournies, le taux de marge brute 2024 se situe aux environs de 51,16 % (293,62 M€ de marge brute / 573,95 M€ de CA). Cet indicateur, même en léger recul par rapport aux 55,39 % de l’année précédente, reste satisfaisant, démontrant une bonne capacité de couverture des achats et charges directes.

Marge d’exploitation

Le ratio de marge d’exploitation (résultat d’exploitation / chiffre d’affaires) ressort à 3,95 % pour 2024, contre 5,19 % en 2023. Bien que ce léger repli puisse s’expliquer par un renforcement de certaines charges opérationnelles ou un changement dans la politique de rémunération, la rentabilité reste solide. En valeur absolue, le résultat d’exploitation affiche toutefois une hausse significative, passant de 22,55 M€ à 27,03 M€.

Rentabilité nette

La rentabilité nette est le rapport du résultat net sur le chiffre d’affaires. Elle s’établit à 3,83 % en 2024, contre 3,64 % en 2023, reflétant une amélioration continue. L’augmentation du résultat net (21,98 M€ en 2024) souligne la pertinence de la stratégie de diversification de la firme et sa rigueur en matière de coût.

Autres indicateurs clés

- Rentabilité sur fonds propres : Ce ratio (résultat net / capitaux propres) est de 9,22 %, reflétant une performance solide et supérieure à la moyenne de 8,01 % l’année précédente.

- Capacité d’autofinancement (CAF) : Établie à 24,68 M€ en 2024 (soit 4,3 % du CA), elle consolide la capacité de Deloitte & Associés à générer de la trésorerie pour financer ses opérations et projets internes.

- Gestion du BFR (Besoin en Fonds de Roulement) : Le BFR global s’établit à 69,75 M€, en nette réduction par rapport à l’exercice 2023 (207,33 M€). Ce repli indique une amélioration possible dans la gestion des créances clients et des dettes fournisseurs.

Le Besoin en Fonds de Roulement (BFR) correspond aux ressources financières à mobiliser pour financer le cycle d’exploitation, c’est-à-dire l’achat de matières premières, les stocks et les délais de paiement accordés aux clients, moins les délais de règlement obtenus auprès des fournisseurs.

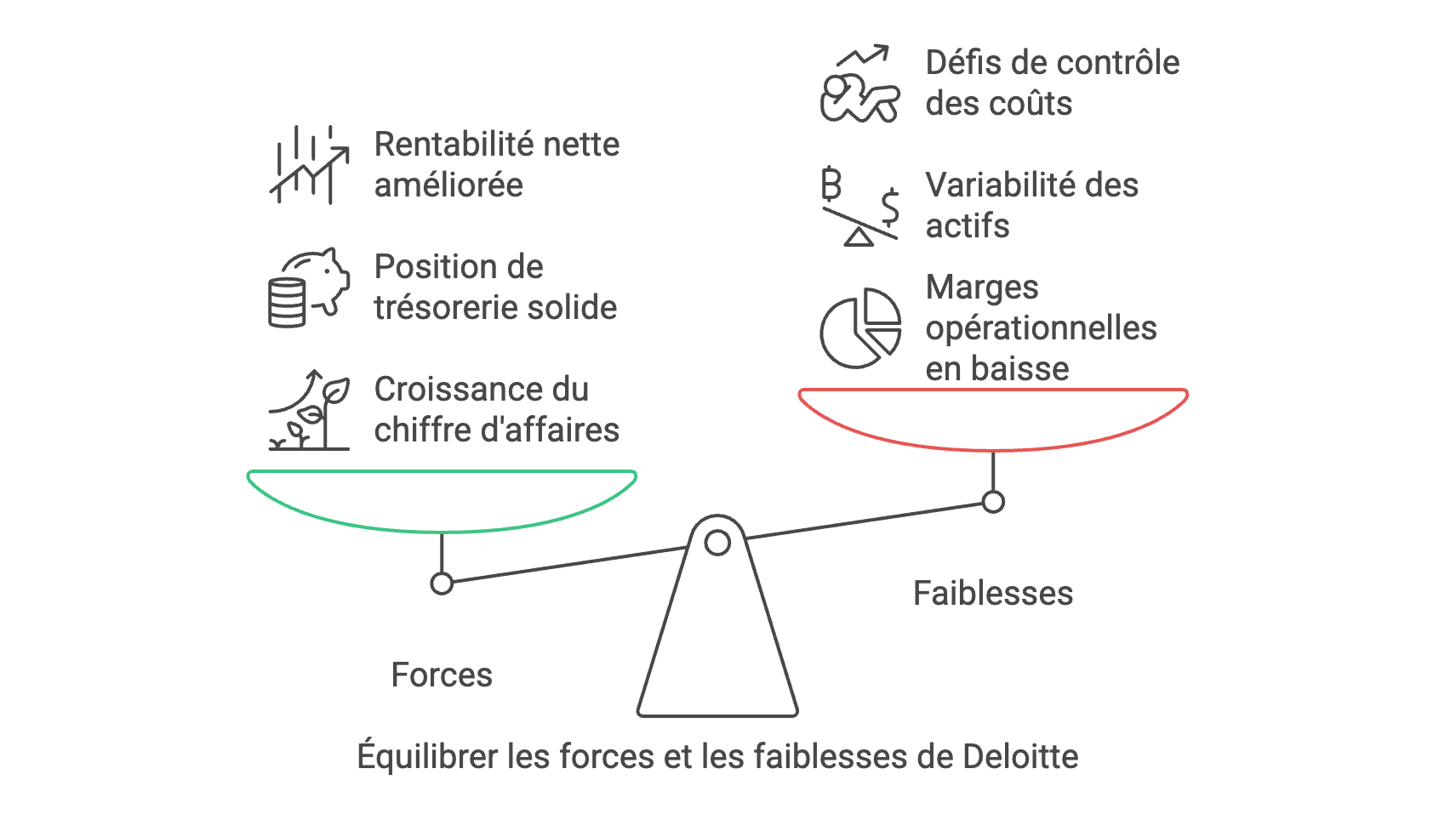

Points forts identifiés

Au vu de l’ensemble des informations financières, plusieurs atouts se dégagent clairement :

- Progression du chiffre d’affaires : Passer de 476,25 M€ en 2023 à 573,95 M€ en 2024 témoigne d’une dynamique commerciale forte, soutenue par de nouveaux contrats et la consolidation de missions stratégiques.

- Solide trésorerie : La firme dispose d’environ 2,6 M€ de trésorerie, un niveau confortable compte tenu de la structure de financement, même si le montant peut sembler modeste en regard de l’ampleur du chiffre d’affaires global.

- Amélioration de la rentabilité nette : Avec un taux de 3,83 %, Deloitte & Associés dépasse son précédent niveau (3,64 %). Cette amélioration de la profitabilité nette permet de renforcer les capitaux propres et d’envisager des distributions tout en finançant des projets de développement.

- Baisse du besoin en fonds de roulement : Réduire un BFR massif (207 M€) à environ 69 M€ souligne les progrès réalisés dans la négociation des conditions fournisseurs et la collecte des créances clients. C’est un signal positif pour la liquidité.

Bon à savoir

Le ratio d’endettement (-132,69 %) peut surprendre : un ratio négatif indique que la trésorerie et les actifs liquides sont plus que suffisants pour couvrir les dettes financières, traduisant un endettement “net” négatif, donc une réelle solidité financière.

Faiblesses et points de vigilance

Malgré ces signaux positifs, certaines fragilités méritent attention :

- Marge opérationnelle légèrement en retrait : Elle chute de 5,19 % en 2023 à 3,95 % en 2024. Bien que le résultat d’exploitation augmente, la rentabilité relative diminue, peut-être sous l’effet d’investissements ou de charges ponctuelles.

- Variation notable des postes du bilan : Le total de 842,01 M€ en 2023 passant à 560,62 M€ en 2024. Les raisons (cessions, changements de périmètre) sont logiques, mais nécessitent un suivi fin pour anticiper l’impact sur la pérennité.

- Contrôle de la masse salariale : Les salaires et charges sociales atteignent 252,95 M€ (soit 30,63 % du CA). Bien que stable en proportion, cette masse salariale reste un enjeu clé dans un secteur fortement dépendant du capital humain.

Par ailleurs, on notera que certains investissements sur des participations pourraient requérir une réévaluation. La firme consacre une part importante de ses capitaux à diverses filiales (BEAS, Deloitte Maroc, etc.). Les performances de ces entités pourraient, à l’avenir, influencer la profitabilité globale du groupe.

Les charges d’exploitation recouvrent principalement les achats de prestations et la masse salariale. Chez Deloitte & Associés, la composante RH (rémunération, charges sociales, etc.) est décisive. Tout surcoût dans la gestion des ressources humaines a un impact direct sur le résultat opérationnel.

Recommandations pour consolider la performance

Face aux évolutions du marché et à la complexité accrue des projets, plusieurs axes d’amélioration méritent d’être soulignés :

- Renforcer la compétitivité tarifaire: La concurrence entre cabinets de conseil et d’audit est de plus en plus rude. Pour préserver ou accroître sa part de marché, Deloitte & Associés doit sans cesse affiner son positionnement et sa stratégie de facturation.

- Optimiser les charges externes: Les 280,33 M€ d’achats externes en 2024 (selon les données du compte de résultat) peuvent être réexaminés à la lumière d’économies d’échelle ou de renégociations. L’utilisation croissante d’outils digitaux peut, par exemple, réduire certains coûts administratifs et logistiques.

- Poursuivre la gestion rigoureuse du BFR: Réduire le besoin en fonds de roulement implique notamment un recouvrement rapide des factures clients et un allongement (si possible) des délais de paiement fournisseurs. Étant donné l’enveloppe déjà diminuée, maintenir cette tendance sera un gage de solidité.

- Innover dans la gamme de services: Le marché de l’audit et du conseil évolue en lien avec la transformation numérique, la cybersécurité ou la RSE. Investir dans la formation et l’innovation pourrait soutenir la progression du chiffre d’affaires.

- Analyser le poids des filiales: Évaluer périodiquement la rentabilité des investissements dans les entités consolidées (ou sous participation) afin de procéder à des arbitrages si nécessaire (cessions, réorganisation, intégration accrue…).

Le conseil de l’expert

Externaliser certains services de support peut contribuer à la réduction des charges fixes. Toute décision en la matière requiert cependant une approche prudente, afin de préserver la qualité des livrables et la confidentialité des données sensibles.

En conjuguant ces pistes d’optimisation, Deloitte & Associés peut amplifier sa compétitivité, conforter son statut de leader et s’adapter aux mutations du secteur.

Quelques repères pédagogiques

Pour les lecteurs non spécialisés, certains concepts méritent un éclairage plus accessible :

- Marge brute: C’est un indicateur de la performance pure d’un business avant déduction des autres charges (salaires, amortissements, etc.). Elle doit être suffisamment élevée pour absorber ces postes.

- Marge d’exploitation: Donne une vision du résultat après prise en compte des frais de structure. C’est l’indicateur-clé pour mesurer la performance opérationnelle.

- BFR: Indique la trésorerie “bloquée” dans le cycle d’exploitation. Un BFR trop élevé peut provoquer des tensions de trésorerie, même quand l’entreprise est rentable.

- Résultat net: Il reflète la rentabilité globale après impôts. C’est l’agrégat le plus représentatif pour les actionnaires et les partenaires financiers.

Un ratio d’endettement négatif signifie souvent que les disponibilités et placements à court terme dépassent le passif financier. Cette situation est généralement très favorable, traduisant une grande autonomie financière.

Perspectives et pistes de croissance

Deloitte & Associés semble s’être recentrée sur des pôles d’activité à forte marge, comme l’illustre l’augmentation du CA et du résultat net. Les prochaines années pourraient voir une accélération dans des secteurs-clés :

- Transformation digitale : Les entreprises recherchent un accompagnement pointu en cybersécurité, data science et intelligence artificielle.

- Conseil en développement durable : La RSE, le reporting extra-financier et la conformité environnementale sont devenus stratégiques dans la plupart des grandes sociétés clientes.

- Contrôle et audit internes renforcés : À mesure que la réglementation se complexifie, la demande en missions d’audit et de certification progresse.

Sur le plan financier, la volonté de maintenir un BFR modéré et la poursuite de la rentabilité opérationnelle vont conditionner la stabilité de la structure. L’éventail de filiales (BEAS, Deloitte Audit Holding, Deloitte Interpro, etc.) devra être évalué en permanence pour déterminer leur valeur ajoutée et leur intégration dans l’offre globale.

La gestion du capital humain demeure un enjeu majeur : accroître l’effectif ou spécialiser certaines équipes exige un arbitrage entre coûts salariaux et gains potentiels. Deloitte & Associés a régulièrement investi dans la formation et l’acquisition de talents, ce qui favorise une montée en gamme de ses services.

Enfin, la neutralité fiscale évoquée (groupe d’intégration) peut se traduire par une optimisation des flux et des résultats consolidés, renforçant les capacités d’investissement. Il faudra cependant veiller à la cohérence du montage, à la gouvernance et à l’équilibre entre filiales.

Synthèse des enjeux

Deloitte & Associés doit garder le cap sur :

- La maîtrise de ses charges et son BFR

- L’innovation au service de l’excellence

- Le recrutement et la formation de talents

| Ratio | Calcul | Analyse - Insight |

|---|---|---|

| Marge brute (%) | (Marge brute / Chiffre d’affaires) x 100 | À plus de 50 %, elle confirme la capacité à bien couvrir les coûts directs. |

| Marge d’exploitation (%) | (Résultat d’exploitation / Chiffre d’affaires) x 100 | Légère baisse par rapport à 2023 : la société investit davantage, tout en restant rentable. |

| Rentabilité nette (%) | (Résultat net / Chiffre d’affaires) x 100 | Approche les 4 %, démontrant une amélioration continue du bénéfice après impôts. |

| Ratio d’endettement (%) | (Dettes financières - Disponibilités) / Capitaux propres x 100 | Négatif, il reflète une situation de trésorerie excédentaire et un risque financier faible. |

| BFR (en jours de CA) | [(Créances + Stocks) - Dettes d’exploitation] / (CA/360) | En net recul, ce qui indique une optimisation du cycle d’exploitation et de la trésorerie. |

Cette étude révèle la solidité financière de Deloitte & Associés et son aptitude à prospérer dans un marché ultra-concurrentiel, grâce à une gestion astucieuse des ressources, une stratégie tournée vers l’innovation et une maîtrise continue de son évolution structurelle.